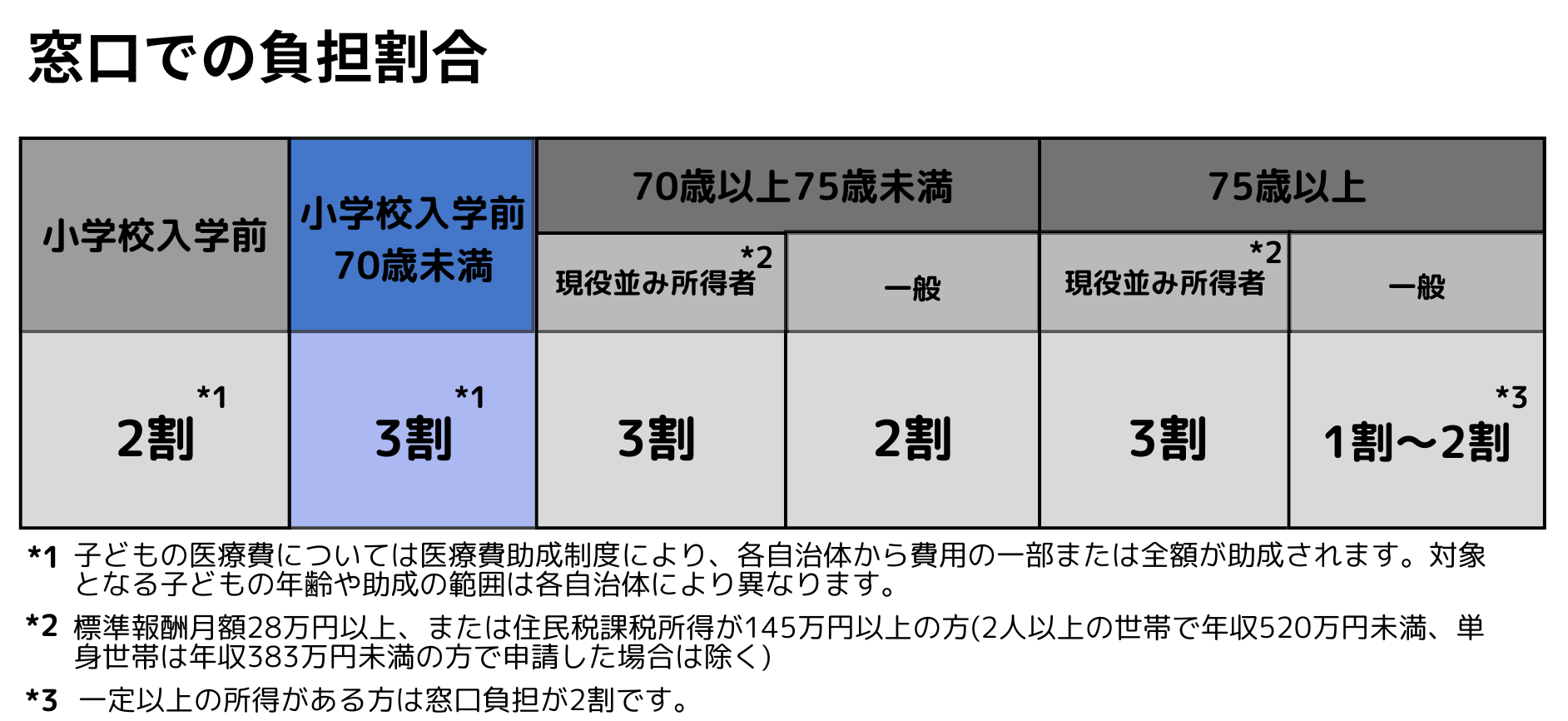

日本は国民皆保険制度です。国民全員が公的医療保険に加入することで、保険料を出し合い支えあっています。入院や手術、通院で医療費が高額になっても、定められた負担割合で医療を受けることができます。自分の加入している医療保険には、いつどんな給付が受けられるのかを理解しておきましょう。また、民間の医療保険への加入の必要性が高いのはどのような場合なのでしょうか。

医療保険制度の種類

健康保険組合・協会けんぽ・共済組合・船員保険

[組合管掌健康保険] 大企業に勤めている方が対象

[全国健康保険協会管掌健康保(協会けんぽ)] 中小企業に勤めている方が対象

[共済組合保険] 公務員が対象

[船員保険] 船員が対象

国民健康保険

市区町村が運営する医療保険制度で、主に自営業やフリーランス、農業、無職の人など企業に所属していない人が加入します。

後期高齢者医療制度

75歳以上もしくは65歳以上で障害を持つ高齢者が加入する公的医療保険制度

医療保険の主な給付

治療費の負担軽減(療養の給付)

入院時食事療養費(入院時生活療養費)

入院中に提供される食事の費用について、一定額を超えた分の給付を受けられる制度です。

制度が適用されると、患者の負担は一食につき460円で済みます。

低所得者の場合は一食につき210円、低所得者かつ過去1年間の入院期間が90日を超えている場合は一食につき160円、70歳以上で特に所得が低い場合は一食につき100円がそれぞれ自己負担分となります。

高額療養費制度

医療機関や薬局の窓口で支払う医療費が1ヵ月で一定額(自己負担限度額)を超えた場合、超過分の給付を受けられる制度です。

上限額は年齢や所得に応じて異なるほか、いくつかの条件を満たせば負担をさらに軽減できる仕組みも設けられています。※厚生労働省「高額療養費制度について」

現金給付

[傷病手当金] 会社員など健康保険の被保険者が、業務外の病気やけがで連続して3日間以上会社を休み十分な報酬が受けられない場合、4日目以降、休んだ日に対して、通算1年6ヵ月、一定の手当を受け取れる制度です。

傷病手当金の1日あたりの給付額は直近12ヵ月の標準報酬月額を平均した額÷30日×2/3で計算されます。

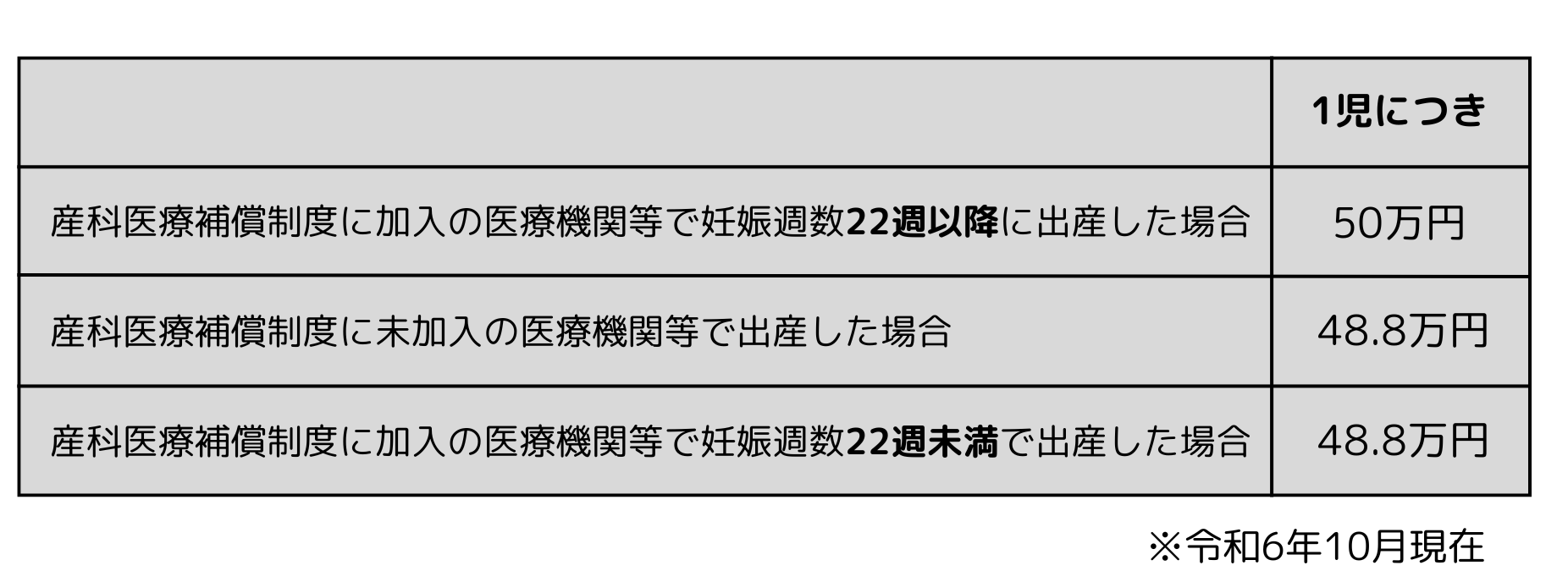

[出産育児一時金] 出産育児一時金は、被保険者及びその被扶養者が出産された時に協会けんぽ支部へ申請されると別表の法定給付額が支給されます。なお、多胎児を出産された場合には、出産された胎児数分だけ支給されますので、双生児の場合は、2人分が支給されることになります。

[出産手当金] 健康保険の被保険者本人が、出産のため会社を休み、給与の支払いがない場合に、一定の手当を給付する制度です。いわゆる産前産後休暇(産休)中の手当です。1日あたりの給付額は、直近12ヵ月の標準報酬月額を平均した額÷30日×2/3で計算されます。

なお、国民健康保険については、任意給付となっていますが、令和4年8月現在、実施している自治体はありません。

[埋葬料および埋葬費] 埋葬を行う人に埋葬料または埋葬費が支給されます。被保険者が業務外の事由により死亡した場合に、被保険者により生計を維持されていて埋葬する人に最大5万円支給される手当です。また、被扶養者が死亡した場合は、被保険者に家族埋葬料が支給されます。死亡した被保険者に家族がいないときは、埋葬を行った人に、埋葬料の額(5万円)の範囲内で、埋葬にかかった費用が埋葬費として支給されます。

国民健康保険については、加入者が死亡した場合に、葬祭を行った人に対して自治体ごとに定めた額(1~7万円程度)が支給されます。

民間の医療保険が必要かどうか

公的医療保険により医療費の自己負担は1割から3割までで済みますし、高額療養費制度があり、年齢や収入に応じて自己負担の上限金額が定められています。それでも家計にとっては大きな負担となります。また、大きな病気やケガをすると公的医療保険ではまかなえない費用が発生する場合があります。例えば、差額ベッド代や病気による収入減少分等は、公的医療保険が適用されないので、全額自己負担です。

民間の医療保険は、そのような負担に備えるための保険商品です。そのため、民間の医療保険が必要かどうかは、個々人の状況によって変わってきます。

民間の医療保険の必要性が高いとはどのような場合なのでしょうか。

貯蓄が少ない人・経済的負担がある人

「貯蓄は三角、保険は四角」と言われるように、貯蓄は必要な金額まで時間がかかりますが、保険は加入直後から必要な金額が保障されます。

今すぐ高額な治療費が必要になったとしても賄える貯蓄がある人は必要ないかもしれませんが、そうでない場合は保険に加入しておくことで、家計に負担をかけずに安心して治療をうけることができます。

将来的に病気に不安がある人

現在の健康状態や家族の既往歴等から、将来の健康状態に不安を感じる人。自分の健康に不安があり、医療費の備えとして貯蓄だけでは心もとないと感じる場合は、民間の医療保険に加入するとよいでしょう。医療保険には女性特有の病気に対する保障や、病気に応じた保障内容を用意しているプランもあります。ご自身の不安な点をカバーしてくれる医療保険を見つけましょう。

治療の選択肢を広げたい人

日本の医療制度では、患者自身が希望し、医師が必要性と合理性を認めれば先進医療を受けることができます。しかし、先進医療の技術料は公的医療保険が適用されないため、先進医療を受けたくても金銭的な理由から選択できないことも少なくありません。先進医療を選択肢に含め、治療の幅を広げたい人は、先進医療特約(月100~300円程度)付きの医療保険に加入しておくとよいでしょう。

自営業や個人事業主

健康保険に加入している会社員等は、病気やケガで仕事を休んだ場合、健康保険から傷病手当金を受取ることができます。しかし、自営業の方は、病気によって仕事ができなくなると収入が途絶えるリスクがあります。医療保険に加入することで、医療費用の負担額を抑えたり、収入の減少に備えたりすることができます。

まとめ

医療保険の必要性については、人それぞれに考えがあり、一概に「必要である」「不要である」と結論づけることはできません。しかしながら、万一への備えとしてのメリットが大きいのも確かです。

もしものときの「備え」が必要だと感じたら、医療保険を検討してはいかがでしょうか。