定期保険とは

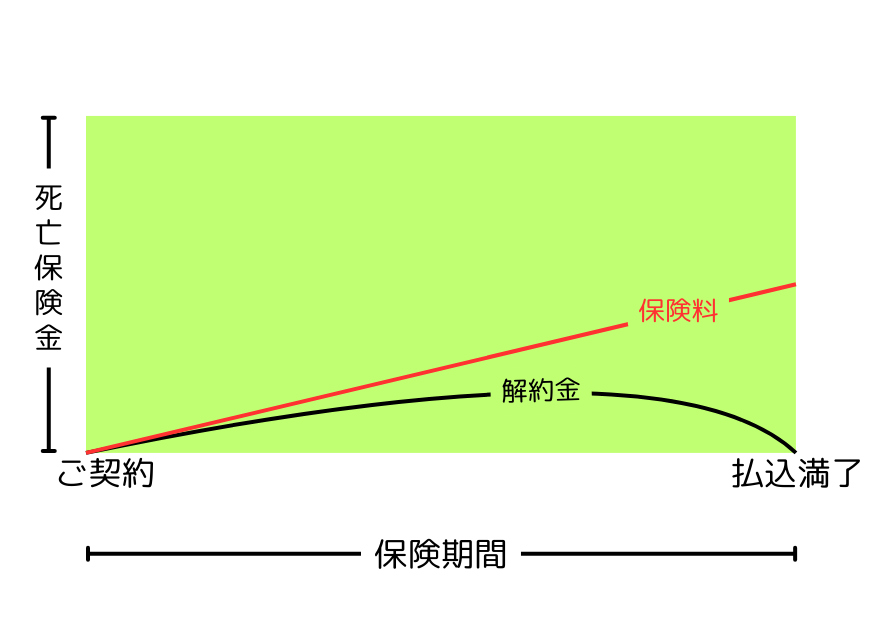

定期保険とは、契約時に定めた期間中に死亡や高度障害状態になった場合に保険金を受け取れる保険です。保険期間満了時の満期保険金はなく、保険料は掛け捨てとなります。

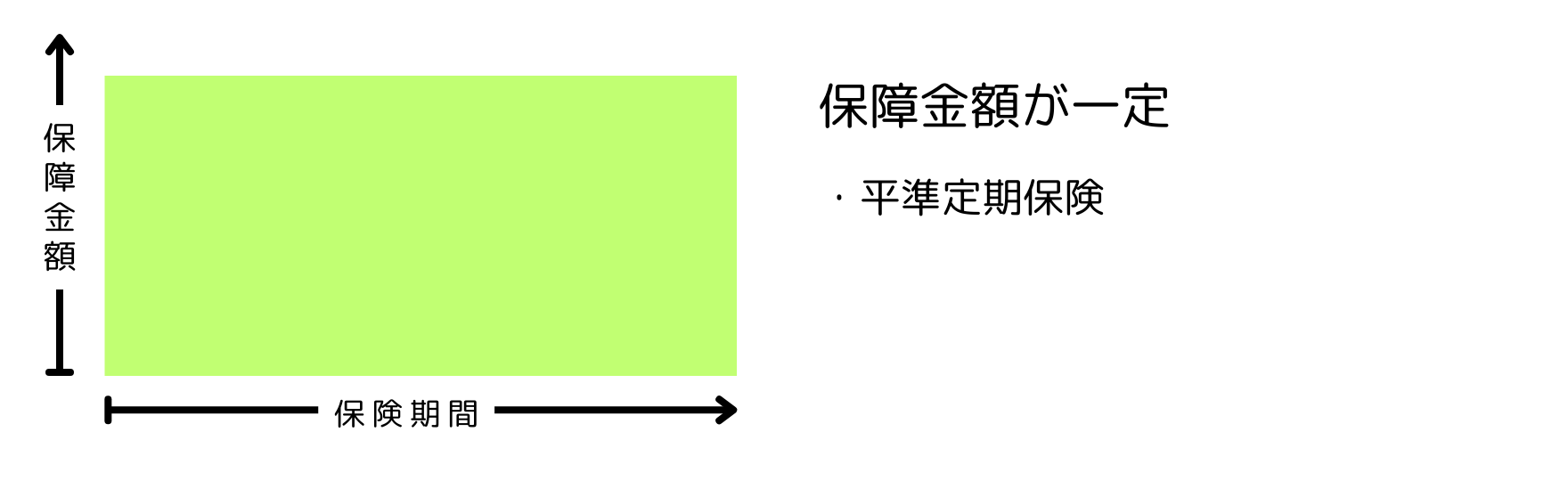

一般的な定期保険は更新型と全期型があり、更新型は更新時に保険料の再設定があります。また、更新の際に保障額を減らすこともできます。

全期型は保険期間満了時まで同額の保障で同額の保険料が続きますが、加入当初の保険料は更新型よりも高くなります。

また、終身保険や養老保険との主な違いは、保険期間・満期保険金の有無・解約返戻金の有無です。

定期保険のメリット

安い保険料で大きな保障が得られる

定期保険の最大のメリットは、他の保険と比べて安い保険料で、大きな保障が得られる点です。基本的に解約払戻金のない掛け捨てタイプの保険なので、その分保険料が比較的割安に設定されています。同じ保障内容なら、終身保険よりも保険料を安く抑えられるので、家計への負担を軽減できます。定期保険は、必要なときに必要な分だけ保障を受けたい場合におすすめの保険だといえます。

見直しがしやすい

死亡保険の必要保障額は、ライフステージによって変化するため、定期的に保障内容を見直す必要があります。

ライフステージの変化に合わせて保険期間を決めておけば、満期時に必要保障額を見直すことで、最適な保障内容を維持できます。

どのような保険であっても、生活環境や家族構成の変化に伴い定期的な見直しが欠かせません。このような変化に柔軟に対応したい場合にも、定期保険が向いているといえます。

定期保険のデメリット

更新時に保険料が上がる

年満了タイプ(保険期間を年数で設定した契約)の定期保険は、満期を迎えた時に契約を更新することが可能ですが(歳満了タイプのものでも一部可能な場合もあります)、その際、保険料はその時点の被保険者の状況に応じて再計算されます。

一般的に、死亡リスクは年齢と比例関係にあるため、年齢が上がるにつれて保険料は割高になります。

一生涯の保障を確保できない

定期保険は任意で契約を更新できると説明しましたが、更新可能な年齢には上限があり、一定の年齢に達するとそれ以上契約を継続することはできません。

歳満了(被保険者の年齢を基準に保険期間を設定した契約=全期型)の場合はそもそも更新すらできない商品が多いため、満了後の保障が必要な場合は、別途備えておく必要があります。

解約返戻金がほとんどない

定期保険はかけ捨ての保険であり、解約返戻金がない場合がほとんどです。そのため、一般的に貯蓄性に乏しいとされています。保険期間を長く設定すると解約返戻金が増える場合もあります。

どんな人におすすめ

一定期間だけ保障を厚くしたい人

定期保険は、一定期間だけ保障を厚くしておきたい人に向いています。養育すべき家族がおり、養育期間だけ保障を受けたい場合などに定期保険は最適です。

月々の保険料を抑えたい人

また、月々の保険料を抑えたい人や、老後資金に不安がなく保険に貯蓄性を持たせる必要がない人にも最適です。

保険の見直しを定期的に行いたい人

保険の見直しを定期的に行いたい人にも定期保険は向いています。家族構成の変化は見直しのタイミングといえるでしょう。

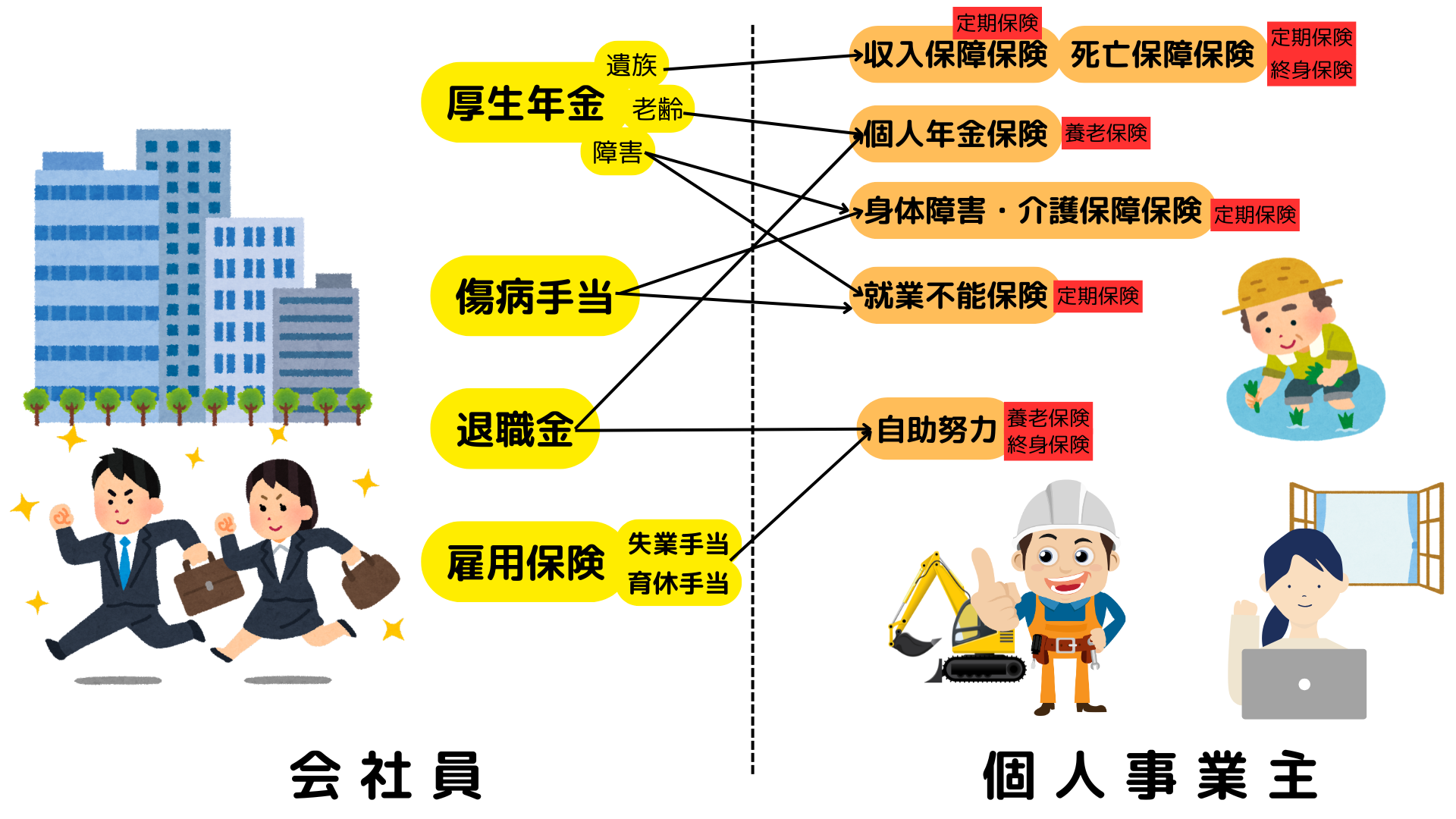

個人事業主

社会保障が手薄になる個人事業主にもおすすめといえます。国民年金に加入する個人事業主は、厚生年金に加入する会社員と比べて遺族年金が少なくなります。そのため、万が一の際に備えておくべき金額が大きくなりやすいのです。

また、事業が軌道に乗り始めていない段階では収入が不安定なため、できるだけ保険料を抑えながら手厚い保障を受けたい人も多いでしょう。事業が安定するまでの期間だけ保険料が低めの定期保険に加入することも選択肢の一つです。

まとめ

定期保険はかけ捨ての死亡保険であり、加入することで、被保険者が死亡した場合や高度障害等になった場合などに備えられます。一生涯保障が続く終身保険よりも割安の保険料で手厚い保障を受けられるため、一定期間の保障を厚くしたい場合は定期保険を検討してみましょう。

どのような状況に備えたいのかを考えて必要な保障額を算出し、最適な保険を選択することが重要です。定期保険が向いているかどうかは、生活環境やライフステージによって変化します。自身に定期保険が合っているか見直し、定期保険のメリットを活かせるようにしましょう。