生命保険は種類が多くわかりにくいと思われる方もいらっしゃるのではないでしょうか?

実は基本となる保険は3種類。「定期保険」「養老保険」「終身保険」という3つの基本の形があります。

定期保険・終身保険・養老保険の違い

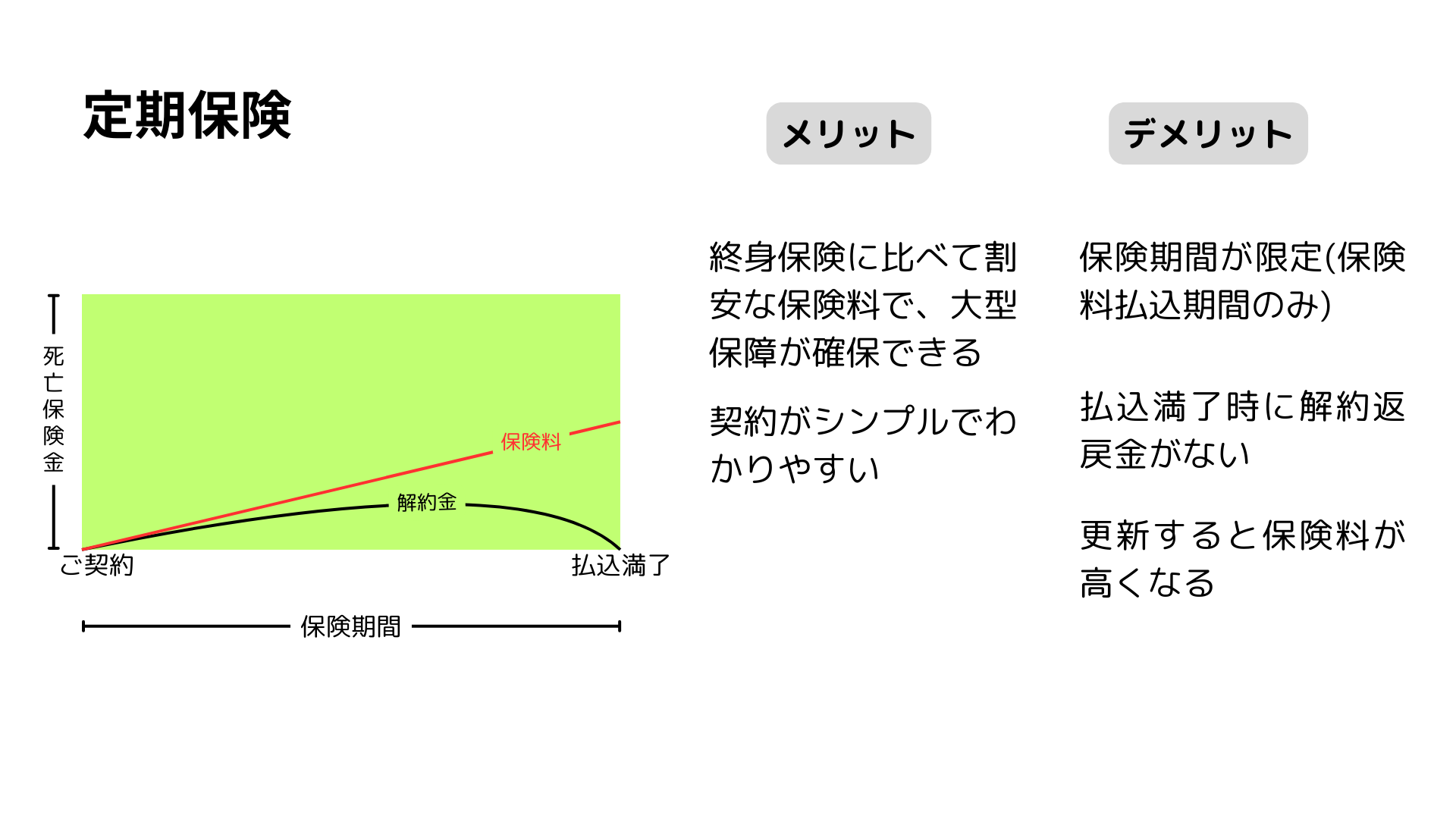

定期保険のなかま

[定期保険] 一定の期間に高額な保障が必要なときに適した生命保険。割安な保険料で 高額な保険金を残せる。

[収入保障保険] 保険期間内に死亡・高度障害状態になると、満期時まで年金を受け取れるタイプの定期保険。経過とともに減少する必要保障額を割安な保険料で備えることができる。子育て世帯に適した保険。

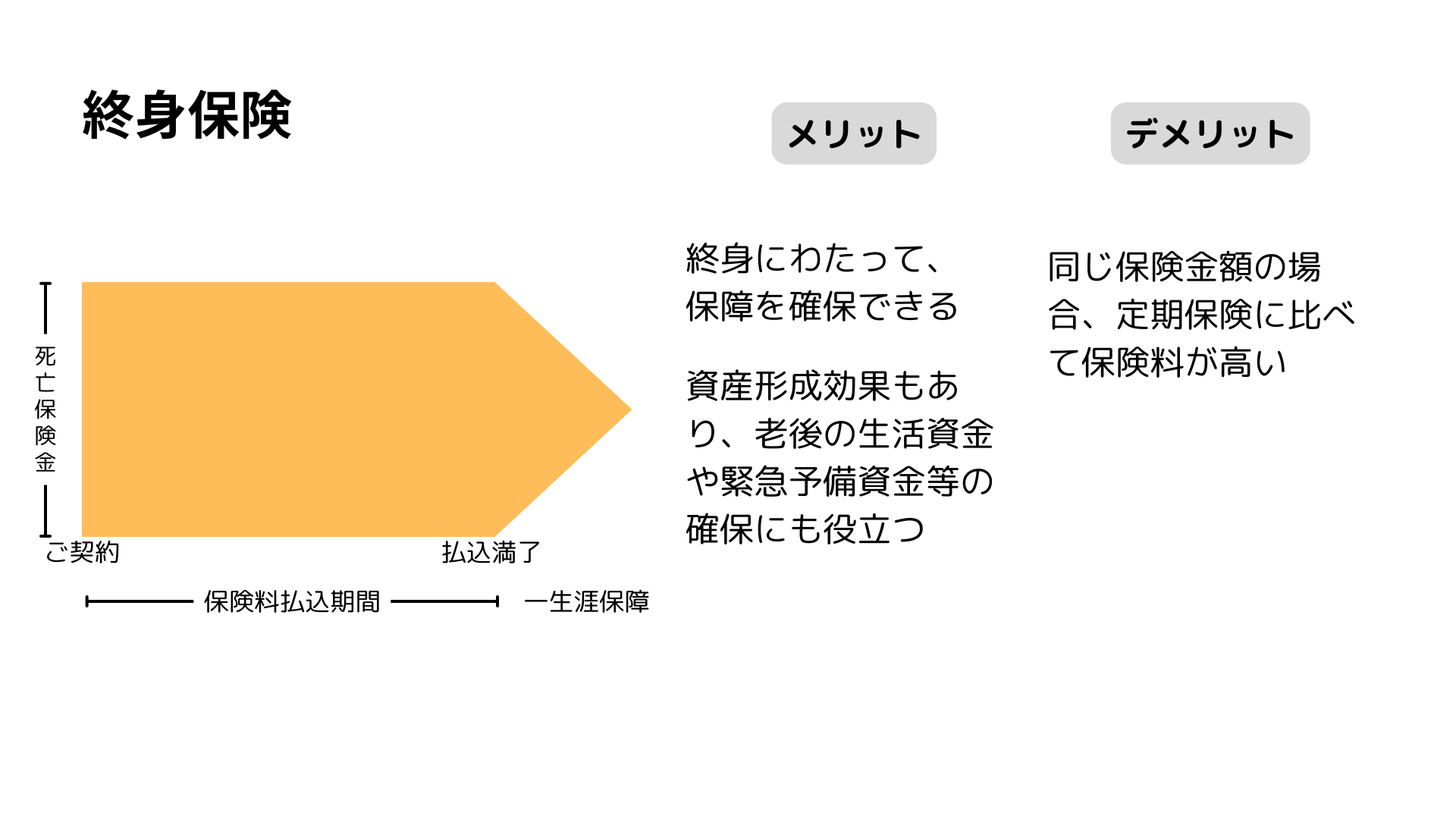

終身保険のなかま

[終身保険]一生涯の死亡保障がある生命保険。自分のお葬式代・お墓代を残せ、貯蓄性もあるので将来のためにお金を積み立てることもできる。

[低解約返戻金終身保険]保険料払込み期間中の解約返戻金を終身保険より低くすることで、保険料を割安にした終身保険。保険料払込み終了後は通常の解約返戻金を受け取れる。 貯蓄にも適した保険。

[積立利率変動型終身保険]加入後に世の中の金利が上がる(一定以上)と、積立金の予定利率も上がり、保険金や解約返戻金が増える終身保険。 インフレが進むときに適した保険。

[変額終身保険]投資信託を活用した投資性と万が一の保障を兼ね備えた終身保険。死亡保険金は最低保証があるため、死後の整理資金や遺族に残すお金が足りない人に向いている。割安に一生涯の死亡保障を得られる保険。

[外貨建て終身保険]積立金を外貨で運用する終身保険。為替変動により日本円の死亡保険金や解約返戻金が増減する。 将来、円の価値が下がるリスクに備えられる保険。

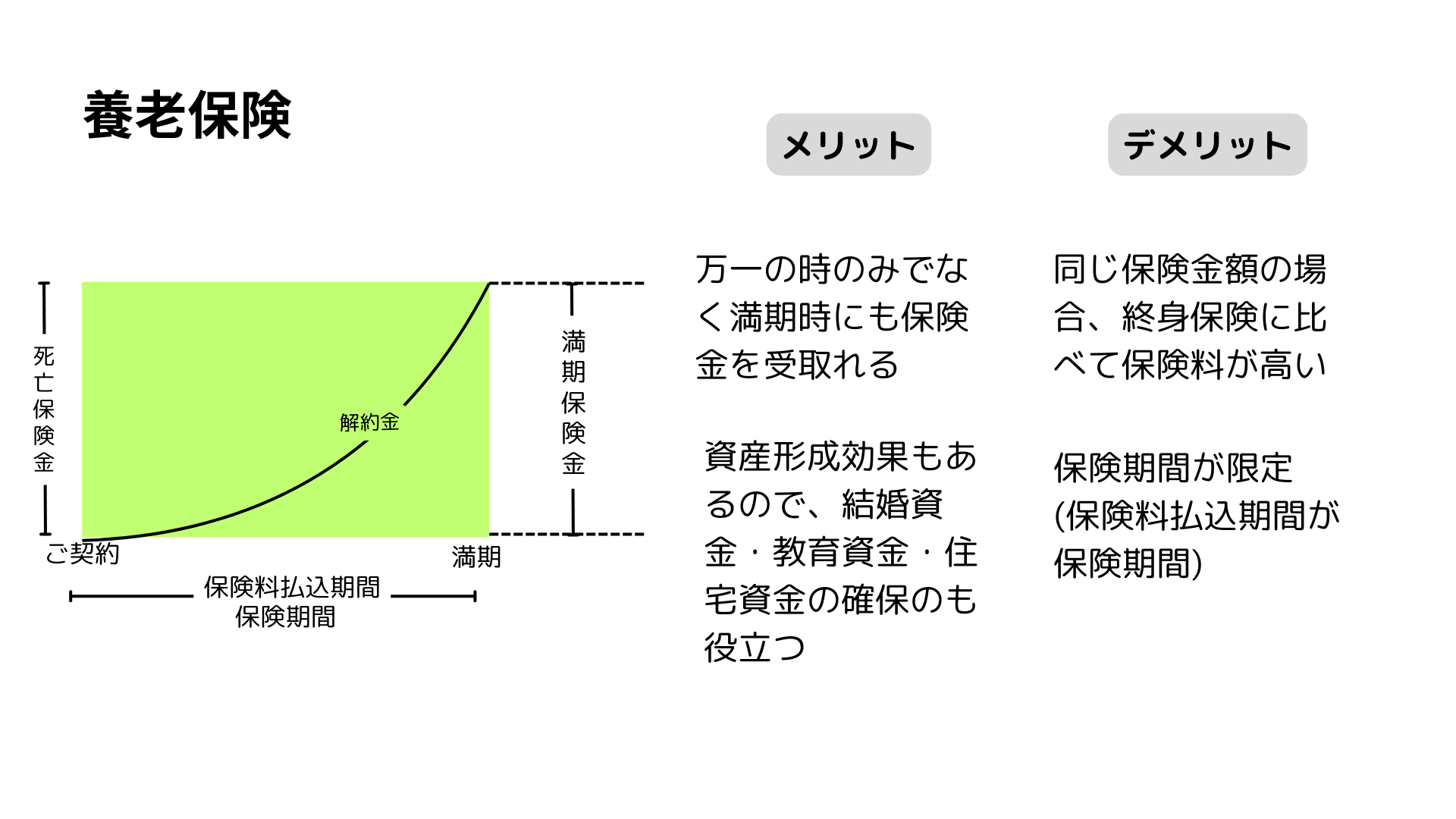

養老保険のなかま

[養老保険]一定期間の死亡保障と貯蓄をかねた生命保険。保険料が割高で高額な死亡保障には備えられないので、貯蓄が主な目的となる。

[変額有期保険]一定期間の死亡保障と株式や投資信託などの資産運用をかねた生命保険。運用期間が決まっている死亡保障付の投資信託のようなイメージ。 インフレが起きて景気が良くなり、金利や株式相場が上昇すると、保険金や解約返戻金の受取り額が増加する可能性がある保険。

[個人年金保険]年金支払開始年齢まで生存していたら、以後年金を受け取れる保険。 老後の生活資金を貯蓄するのに適した保険。

[変額個人年金保険]積立金を株式や投資信託などで運用する個人年金保険。運用成績により将来受け取れる年金額が増減する。 インフレに対応しつつ老後資金を貯蓄するのに適した保険。

[外貨建て個人年金保険]積立金を外貨で運用する個人年金保険。為替変動により将来受け取れる年金額が増減する。 円の価値が下がるリスクに備えられる保険。

[学資保険]こどもの進学にあわせて、学資金が支払われる保険。 こどもの教育資金の積み立てに適した保険。

まとめ

どの生命保険を選ぶことが正しいのかは、個々人の状況や資産状況によって異なります。保険選びで必要なのは自分自身の考え。加入する目的を整理すると、自分に必要な生命保険の種類が何かは自然と見えてくるはずです。周りの誰かが入っているからという理由ではなく、ぜひ自分自身の理由から加入する生命保険を選ぶようにしてください。逆にいうと、 生命保険に加入すべき理由がないのであれば、加入する必要はない のです。貯蓄が少なく、お金に余裕がない人こそ、もしものときに費用の工面ができず、困窮するリスクが高いといえます。また、状況に変化があったときは、適宜見直しをすることも必要です。